| ... ali zakaj nujno potrebujemo spremembe

Kako je v Sloveniji?

Slovenija je dobila prvo narodno banko l. 1976, po oblikovanju lastne države pa je ustanovila Banko Slovenije. Ustava RS določa:

152. člen

(centralna banka)

»Slovenija ima centralno banko. V svojem delovanju je ta banka samostojna in odgovarja neposredno državnemu zboru. Centralna banka se ustanovi z zakonom. Guvernerja centralne banke imenuje državni zbor.«

Prvi Zakon o Banki Slovenije je bil razglašen l. 1991. V njem lahko med drugim preberemo, da je Banka Slovenije neodvisna institucija, organa banke pa sta guverner ter Svet banke. Svet banke je sestavljalo 11 članov, od tega 6 neodvisnih strokovnjakov (niso smeli biti pogodbeno zaposleni v nobeni drugi finančni instituciji), guverner, namestnik guvernerja ter 3 viceguvernerji.

Imenovani so bili na predlog predsedstva Republike, potrdil jih je parlament, njihov mandat pa je bil 6 let. Svoje odločitve je svet sprejemal z dvotretjinsko večino ter je lahko predlagal zakone ter druge predpise iz finančnega področja. O svojem delu je morala banka poročati državnemu zboru najmanj dvakrat letno. Nadzor nad njenim poslovanjem je opravljal parlament, ki je tudi predpisal način le-tega.

Med glavne naloge banke so spadali:

- uravnavanje količine denarja v obtoku

- skrb za splošno likvidnost bank in hranilnic

- nadzor nad bankami in hranilnicami

- izdajanje bankovcev ter dajanje bankovcev in kovancev v obtok

- opravljanje poslov za Republiko Slovenijo

Kako je banka uravnavala količino denarja v obtoku? 25. člen med drugim pravi:

»Banka Slovenije uravnava količino denarja v obtoku, tako da:

- kupuje in prodaja tuja plačilna sredstva

- kupuje in prodaja državne vrednostne papirje

- izdaja in kupuje blagajniške zapise* Banke Slovenije

- določa obvezno rezervo bank in hranilnic pri Banki Slovenije«

Obvezne rezerve so predstavljale določen odstotek od depozitov in drugih sredstev. Banka Slovenije je predpisovala obrestne mere za svoje kredite (in druge terjatve) ter za sredstva, ki so bila deponiran pri njej. Med drugim je svoje prihodke ustvarjala iz neposrednih kreditov (77. člen), le-te pa je odobravala med drugim (36. člen):

»... na podlagi vrednostnih papirjev, in sicer:

- blagajniških zapisov Banke Slovenije

- državnih vrednostnih papirjev

- obveznic, za katere je Republika Slovenija prevzela obveznost, da jih amortizira ali za katere jamči

- blagajniških zapisov bank in drugih izdajateljev«

Republiki Sloveniji je Banka lahko izdajala samo kratkoročne kredite za »za premoščanje časovne neusklajenosti med prilivi in odlivi sredstev proračuna republike« (61. člen)

Banka je izdajala bankovce in določala njihovo vrednost, kovance pa je izdajala Republika Slovenija.

Če je banka ustvarila dobiček in če ji je po uporabi sredstev za zakonsko določene namene ostal višek, je šel v državni proračun (83. člen). Če je bila v negativni bilanci, se je rezlika krila iz proračuna.

Kaj je Banka Slovenije štela za nelikvidno banko?

»Banka oziroma hranilnica je nelikvidna, če ni poravnala dospelih obveznosti v državi ali tujini, ali če jih je namesto nje izpolnila druga fizična ali pravna oseba ali družbenopolitična skupnost na podlagi jamstva.« (38. člen)

V dokumentu Svetovne banke: Slovenia – from Yugoslavia to European Union, lahko na strani 152 preberemo, da so bile na začetku najpomembnejše premoženje Banke Slovenije terjatve do drugih bank (56%) ter do Republike Slovenije (40%).

Republika Slovenija je prevzela nase dolg Narodne banke Jugoslavije do komercialnih bank, ki je nastal zaradi izgub na devizne depozite (ki so jih banke od 60-ih dalje bile prisiljene deponirati, vendar jim jih je bilo prepovedano vlagati oz. jih razširjati). Da bi pokrila dolg, je izdala obveznice RS ter jih razdelila bankam. Tako je v bistvu monetarizirala dolg tako kot vlada v ZDA po razglasitvi neodvisnosti v 18.stol.

Vidimo lahko torej, da je bila RS že ob nastanku zadolžena pri bankah. Iz zgornjega zakona pa je prav tako razvidno, da BS igra vlogo bančnega agenta za državo, da ji lahko izdaja kredite ter da odkupuje državne obveznice v zameno za tolarske bankovce (izdajanje katerih pripada samo njej). Državne obveznice niso nič drugega kot potiskan kos papirja, s katerim se država obveže za plačilo v prihodnosti. Natisnjene so na podlagi praznega niča.

Stavba Banke Slovenije (vir: spletna stran Banke Slovenije)

Na začetku 90-ih let je Slovenija zavrnila politiko Jeffreya Sachsa, človeka, ki je izoblikoval t.i. 'šok terapijo'. Le-ta je bila uporabljena v Rusiji ter drugih vzhodno evropskih državah. Res je znižala inflacijo, toda ljudem je prinesla večjo socialno nestabilnost in brezposelnost, povečala se je tudi revščina.

Zaradi večje odprtosti trga so banke večinoma prešle v tuje roke (predvsem na Poljskem, Češkem in na Madžarskem). Tudi pri nas se je vrzel med revnimi in bogatimi povečala, vendar nismo imeli večjih pretresov. Res so bile tuje države deležne večjih investicij s strani tujega kapitala, vendar je to lahko za centralno banko tudi problem.

Najpomembnejši inštrument monetarne politike za Banko Slovenije je bila na začetku izdaja ter prodaja blagajniških zapisov komercialnim bankam. (ibid. str. 154). Z njimi je odvzemala ekscesni devizni kapital s trga ter tako uravnavala stabilnost valute ter inflacijo.

Tanja Mafreda v svoji diplomski nalogi Tolarski blagajniški zapisi Banke Slovenije pravi, da nam strukturni položaj denarnega trga pove, ali je bilo ustvarjeno premalo ali preveč likvidnosti (npr. prek tečajne politike, idr.).

Pove nam, »ali se bodo banke prisiljene zadolževati pri centralni banki, ali pa bo centralna banka prisiljena bankam odvzemati presežno likvidnost. Težnja centralne banke je, da bi bil za strukturni položaj denarnega trga značilen primanjkljaj« (str. 6)

To pomeni, da je težnja centralne banke, da drži komercialne banke (in posledično ljudi) v stalnem dolgu. Za razliko od tega so ameriške kolonije skušale držati strukturni položaj denarnega trga praktično na ničli in dosegle, da so bile cene vsekozi stabilne (kar je ena izmed primarnih nalog centralne banke).

Nadalje pravi, da so za gospodarstvo negativni nenadni nepričakovani prilivi tujega kapitala, ki lahko povzročijo veliko škode. Le-ti mnogokrat prihajajo s t.i. portfeljskimi naložbami, za katere investitorji pričakujejo najboljše donose na kratki rok.

Pogosto vsebujejo tudi špekulativni kapital. Sem spada tudi 'kratka prodaja', ki se je poslužujejo hedge fondi, ki premorejo veliko kapitala in ki lahko (in tudi so) zamajejo trdnost prosto drseče valute.

Država je skozi devetdeseta vodila delno zaščitniško politiko, med drugim tudi skozi t.i. uravnavano drseči devizni tečaj (ponudba in povpračevanje po devizah se oblikujeta prosto, centralna banka le občasno intervenira) in to je verjetno med drugim eden izmed razlogov, da nismo bili tarča špekulativnega kapitala ter da se inflacija postopoma zniževala.

Država je obdržala pomemben delež v slovenskih bankah, trg pa se je začel sproščati šele l. 1999 po pridružitvenem sporazumu z EU, ki je nalagal 4 letni rok za popolno liberalizacijo bančnega trga. Portfeljske naložbe so bile popolnoma sproščene l. 2002. Morda je to razlog, da so se takrat dogodili tudi prevzemi v farmacevtskem in bančnem sektorju. Prevzemi so imeli za posledico preplavljanje slovenskega trga z devizami in BS je takrat izdala 360 dnevne tolarske blagajniške zapise za odvzem le-teh s trga.

Če je želela v Evropsko skupnost, je morala Slovenija spremeniti svojo zakonodajo tudi na bančnem področju in tako je bil Zakon o Banki Slovenije dopolnjen oz. spremenjen l. 2002 ter 2006 (Uradni list RS, št. 72/2006). Spremenjeno besedilo med drugim določa:

1. člen

(Status Banke Slovenije)

(2) Banka Slovenije je pravna oseba javnega prava, ki samostojno razpolaga z lastnim premoženjem.

(3) Banka Slovenije je v izključni državni lasti s finančno in upravljalsko avtonomijo.

2. člen

(Položaj Banke Slovenije)

Banka Slovenije ter člani njenih organov odločanja so neodvisni in pri opravljanju nalog po tem zakonu niso vezani na sklepe, stališča in navodila državnih ali katerihkoli organov, niti se ne smejo nanje obračati po navodila ali usmeritve".

Pod naloge Banke spada med drugim vodenje računov za Republiko Slovenijo (12. člen)«

* blagajniški zapisi = neimenski nematerializirani kratkoročni vrednostni papirji, ki jih lahko vpisujejo banka ali hranilnice (po T. Manfreda)

Evropska Centralna Banka

Banka Slovenije je postala članica Evropskega sistema centralnih bank, z uvedbo Evra pa članica Evrosistema, ki zajema Evropsko centralno banko (ECB) ter centralne banke držav, kjer je valuta Evro. Kakšen je njen položaj znotraj te skupine?

ECB v Frankfurtu (vir: spletna stran ECB)

Banka Slovenije (ga. Špela Majcen) mi je odgovorila s sledečim pojasnilom (elektronska pošta):

»Glede neodvisnosti Banke Slovenije in odnosa do Državnega zbora Republike Slovenije:

V skladu z členom 130. Pogodbe o delovanju Evropski uniji pri izvajanju svojih pooblastil ter opravljanju nalog in dolžnosti po Pogodbah in statutu ESCB in ECB ne smejo niti Evropska centralna banka niti nacionalne centralne banke, pa tudi noben član njihovih organov odločanja zahtevati ali sprejemati navodil od institucij, organov, uradov ali agencij Unije, vlad držav članic ali katerih koli drugih organov (med te subjekte se uvršča tudi Državni zbor).

Institucije, organi, uradi ali agencije EU ter vlade držav članic se obvezujejo, da bodo to načelo spoštovali in ne bodo poskušali vplivati na člane organov odločanja Evropske centralne banke ali nacionalnih centralnih bank pri opravljanju njihovih nalog.

Banka Slovenije kot ena izmed nacionalnih centralnih bank evroobmočja, ki so sestavni del Evrosistema, izvaja naloge, ki so ji bile dodeljene, v skladu s pravili, ki so jih določili organi odločanja ECB. Banka Slovenije sodeluje v procesu odločanja v Evrosistemu. Guverner Banke Slovenije je član glavnega organa odločanja ECB, to je Sveta ECB, ki določa denarno politiko za evroobmočje.

2. Glede pravnih aktov ECB

Evropska unija je edinstvena nadnacionalna politično-gospodarska struktura. Pravo Evropske unije (kamor sodijo tudi pravni akti, ki jih sprejme ECB) je zato poseben mednarodni pravni sistem, ki deluje vzporedno s pravom držav članic Evropske unije. Pri pravu Evropske unije velja načelo primarnosti, kar pomeni, da pravila, sprejeta na ravni Evropske unije, prevladajo nad pravili, vsebovanimi v pravnih redih držav članic.

3. Glede lastništva ECB

V skladu z členom 282.(3) Pogodbe o delovanju Evropske unije je Evropska centralna banka pravna oseba. Je edina pooblaščena za odobritev izdajanja evra. Pri izvajanju svojih pooblastil in upravljanju svojih financ je neodvisna. Institucije, organi, uradi in agencije EU ter vlade držav članic spoštujejo to neodvisnost.

Nacionalne centralne banke so edini vpisniki in lastniki kapitala ECB. Delež posamezne nacionalne centralne banke se določi v skladu s ključem za vpis kapitala ECB. Ta ključ je odvisen od deleža države članice v prebivalstvu EU in deleža države članice v bruto domačem proizvodu EU.

Nacionalne centralne banke držav članic EU, ki so uvedle evro, so vplačale celoten delež v kapitalu ECB. Več o tem si lahko preberete na spletnih straneh ECB (http://www.ecb.int/ecb/orga/capital/html/index.sl.html).« Največji delež imajo Nemčija (19%), Francija (14%) ter Italija (12.5%). Ustanovitveni kapital znaša okoli 4 milijarde evrov.

Kako je ECB organizirana?

Glavna organa ECB sta Izvršni odbor ter Svet banke. Izvršni odbor se sestoji iz predsednika ECB, podpredsednika ter štirih drugih članov. Skrbi za opravljanje vsekodnevnih nalog posameznih direktoratov, izvaja denarno politiko ECB in pripravlja seje Sveta banke, ki potekajo vsaka 2 tedna.

Člani odbora ne smejo opravljati druge pridobitne ali nepridobitne poklicne dejavnosti. Njihov mandat je 8 let in ne morejo biti ponovno imenovani. Članstvo predlaga Evropski svet, ki se je predhodno posvetoval z Evropskim parlamentom ter Svetom ECB, potrdijo pa jih vlade oz. voditelji držav članic po medsebojnem soglasju.

Člani izvršnega odbora

- Jean-Claude Trichet (predsednik): poleg dela na francoskem inšpektoratu za finance, v Zakladniškem oddelku in ministrstvu za gospodarstvo, je delal tudi v Svetovni banki, Mednarodnem denarnem skladu ter bil guverner Banque de France.

- Lucas D. Papademos (podpredsednik): med drugim je delal na Tehnološkem inštitutu v Massachustetsu (tako kot King in Bernanke), bil višji ekonomist v Federal Reserve Bank v Bostonu, delal za Mednarodni denarni sklad ter bil guverner Bank of Greece. Je član Trilateralne komisije od l. 1998.

- Lorenzo Bini Smaghi (član): delal v Mednarodnem denarnem skladu, Banci d'Italia, Evropskem monetarnem inštitutu ter ECB.

- Jose Manuel Gonzales-Paramo (član): delal kot profesor ekonomije, ekonomski svetovalec, član sveta Banco de Espana ter kot svetovalec ter raziskovalec za Svetovno banko ter Mednarodno banko za razvoj.

- Jurgen Stark (član): zaposlen pri nemških ministrstvih za finance in gospodarstvo, podpredsednik Deutsche Bundesbank.

- Gertrude Tumpel-Gugerell (članica): bivša svetovalka avstrijskega finančnega ministra ter zaposlena v avstrijski centralni banki.

Svet ECB (vir: spletna stran ECB)

Svet banke sestavljajo Izvršilni odbor ter guvernerji posameznih nacionalnih centralnih bank Evrosistema in je najvišji organ odločanja. Sprejema strateške odločitve glede monetarne politike, pri čemer guvernerji ne smejo predstavljati svojih držav, ampak morajo delovati neodvisno. Seje sveta se smeta udeležiti tudi predsednik Sveta EU ter član Evropske komisije, a nimata pravice odločanja.

Svet med drugim oblikuje smernice za operacije nacionalnih centralnih bank s preostalimi deviznimi rezervami in za transakcije držav članic euroobmočja s svojimi operativnimi deviznimi sredstvi ter odobrava izdajo ter obseg evrobankovcev znotraj evroobmočja. Sprejema tudi poslovnik delovanja celotne ECB. Vsak član ima en glas, seje sveta pa so tajne.

Svet se lahko odloči za objavo svojih posvetovanj. Banka ima še razširjeni svet banke, ki ga sestavljajo predsednik in podpredsednik ter guvernerji bank vseh 27 držav EU. V tem svetu se usklajujejo denarne in tečajne politike EU ter poroča o napredovanju članic pri približevanju Evru.

Mnenje razširjenega sveta se med drugim upošteva pri spremembah pravil o računovodstvu in finančnem poročanju, določanju kapitalskega ključa ECB in pogojih za zaposlitev osebja ECB. Centralne banke izvajajo sklepe, ki jih sprejme Svet ECB.

Njihove naloge so:

- operacije denarne politike

- upravljanje deviznih rezerv ECB

- upravljanje svojih deviznih rezerv (določene operacije morajo biti odobrene s strani ECB)

- upravljajo in nadzorujejo plačilne sisteme

- skupaj z ECB izdajajo bankovce in jih dajejo v obtok (objavljajo letna naročila bankovcev)

- zbirajo statistične podatke

- opravljajo druge funkcije zunaj Evropskega sistema centralnih bank, ki niso navedene v statutu, razen če Svet ECB z dvotretjinsko večino ugotovi, da so le-te v nasprotju z nalogami in cilji ESCB.

Posamezne države izdajajo kovance, vendar mora njihovo količino potrditi ECB.

ECB ima svoje predstavništvo v Washingtonu. Več informacije najdete na spletni strani ECB.

http://www.ecb.int/ecb/html/index.sl.html

Primerjava med Federal Reserve ter Evropsko centralno banko

Področje |

Federal Reserve |

ECB |

Lastništvo |

Deleži 12 področnih izpostav v rokah zasebnih bank |

V lasti nacionalnih centralnih bank, delnice niso prenosljive. Lastnik Banke Slovenije je RS. |

Upravljanje |

Svet guvernerjev (7 članov) – imenuje jih predsednik, potrdi kongres |

Izvršni odbor (6 članov) – predlaga jih Evropski svet, potrdijo vlade. |

|

Zvezni komite za odprti trg (FOMC) – svet guvernerjev + predsednik FR New York in 4 ostali področni predsedniki FR (enoletni rota sistem). 8 sestankov na leto. Področje dela – operacije odprtega trga in kupovanje, prodaja državnih obveznic |

Svet ECB – Izvršni odbor + guvernerji nacionalnih CB. 24 sestankov na leto. Področje dela – smernice monetarne politike, devizne rezerve, poslovnik ECB |

|

|

Razširjeni svet – 27 guvernerjev – usklajevanje denarnih in tečajnih politik EU, mnenje o finančnem poročanju |

Cilji dela |

- stabilne cene

- trajnostna ekonomska rast

- maksimiziranje zaposlenosti

|

- vzdževanje stabilnosti cen skozi vrednost evra in nizko inflacijo (do 2%)

- harmonična ekonomska aktivnost in trajnostna rast s poudarkom na okolju, visoka stopnja zaposlenosti ter socialne zaščite

|

Pristojnosti |

- operacije odprtega trga

- obrestne mere

- določanje obveznih rezerv

- izdajanje bankovcev (vlada lahko izdaja kovance)

|

- operacije odprtega trga

- obrestne mere

- določanje obveznih rezerv

- izdajanje bankovcev (kovance lahko izdajajo posamezne države, količino odobri ECB)

|

Operacije odprtega trga |

- repo pogodbe na dnevni bazi z zelo kratko ročnostjo

- direktni nakup in prodaja vladnih obveznic

- centralizirano: večina likvidnosti pride na trg prek FR NY ter avtoriziranih posrednikov (20 – 30)

|

- reverzne transakcije na tedenskih avkcijah z ročnostjo 2 tednov

- mesečne rever. transakcije z ročnostjo 3 mesecev

- simultano v 13 nacionalnih CB s pooblaščenimi institucijami (400 – 600)

|

Obvezne rezerve |

0 – 10% |

2% |

Neodvisnost |

- Neodvisna agencija

- Poroča kongresu 4 x letno

- Predsednik lahko zamenja člana sveta

- Nima neodvisne revizije

|

- Visok nivo neodvisnosti, evropske institucije nimajo vpliva na ECB

- Tedenska javna poročila

- Seje Sveta ECB so tajne

- Neodvisna revizija

|

Tabela 1: Primerjava med Federal Reserve ter Evropsko Centralno Banko

Iz tabele je razvidno, da sistem Federal Reseve dopušča več potencialnih manipulacij, saj:

- se predsednika in člane sveta guvernerjev lažje imenuje na svoje položaje

- se likvidnost daje na trg prek ozke skupine pooblaščenih posrednikov

- so deleži FR v rokah zasebnih bank

- FR nima neodvisne zunanje revizije

Izvršni Svet ECB je potrjen po posvetovanjih med parlamentom, evropskim svetom, Svetom ECB in končno med vladami posameznih držav. Svet ECB sestavljajo guvernerji nacionalnih CB, ki jih imenujejo nacionalne vlade in potrdijo nacionalni parlamenti. Tako je postopek imenovanja težji.

Prav tako morajo biti člani izvršnega sveta iz vrst priznanih strokovnjakov (kar je razvidno iz trenutne sestave sveta), vendar pa kot opozarja S. Zarlenga, je to lahko dvorezen meč, kajti strokovnjaki se velikokrat trudijo slediti zastarelim monetarnim teorijam, namensto, da bi večjo pozornost namenjali posledicam svojih odločitev v praksi. 8.)

Prav tako, težji postopek imenovanja še ne zagotavlja neodvisnosti izpod vpliva (lobiranja) nekdanjih ali bodočih delodajalcev (npr. velikih bank). Izvršni odbor ima 8 letni mandat, kar pomeni, da v bistvu ni pomembno, katera stranka ima v evropskem parlamentu največ sedežev ali kateri komisarji so imenovani, kajti njihovi mandati gredo prek tega.

Res je, da mora upoštevati sklepe sveta banke, vendar imata podpredsednik in predsednik v njem pravico tudi glasovanja. Mandat Sveta Banke Slovenije je 6 let, medtem, ko je mandat vlade 4 leta (tako imajo lahko ključni ljudje tudi, ko niso več v vladi, vpliv na denarno politiko).

Likvidnost ECB zagotavlja prek enakih denarnih instrumentov, vendar pa je dajanje na trg decentralizirano (čeprav centralizirano v smislu določanja politike) in poteka prek večjega števila ustanov. Lastnice ECB so nacionalne CB, lastnice le-teh (vsaj v Sloveniji) pa vlade. Tako naj bi bilo manj vpliva zasebnih interesov na odločanje ECB.

Oba sistema delujeta na podlagi ločenosti od države ter neodvisnosti. ECB je za razliko od FR neodvisno revizirana s strani zunanjih institucij, kar je velika prednost. Kljub temu, da poročata parlamentom, centralni banki pravzaprav nista dolžni slediti navodiom drugih institucij ter tako odgovarjati državljanom za svoje odločitve. Kljub temu pa ima Evropsko sodišče pooblastila preiskovati in interpetirati dejanja ECB iz suma malomarnosti.

V primeru ZDA denar nastaja na podlagi zadolževanja (izdajanja vladnih obveznic), v primeru EU je kreacija novega denarja bolj zabrisana. S. Zarlenga pravi, da ECB do sedaj še ni jasno definirala, katere smernice bo za to uporabljala.

Tako kot v ameriškem primeru, ECB ne definira točno, kaj razume pod pojmom denar, kar se lahko v prihodnosti izkaže za eno izmed ključnih napak. Čeprav moč z kreacijo papirnatega denarja leži v ECB, pa le-ta te moči ne definira jasno.

Kljub temu pa vlade posameznih držav še vedno izdajajo svoje obveznice ter jih ponujajo na trgu, kjer jih lahko kupijo centralne banke ali komercialne banke. Na te obveznice pa so potem dolžne plačevati obresti, kar pomeni, da v odnosu do bank dolžnice.

Definicija nalog ECB je širša kot definicija FR, saj dodaja ekološko in sociološko perspektivo in se ne osredotoča zgolj na trdo ekonomsko linijo.

Nenazadnje, oba sistema dovoljujeta multiplikacijo kredita v privatnih bankah ter tako ustvarjanje denarja iz nič. Ta multiplikacija je vir tržnih špekulacij, panike ter zlomov. Kljub temu pa člena 73f in 73g pogodbe o ECB omogočata odločitveno moč za ustavitev valutnih manipulacij. ECB lahko ustavi manipulativne valutne tokove do 6 mesecev, vsaka članica ECB pa lahko takšno odločitev sprejme unilateralno nasproti državi, ki ni članica.

Banka za mednarodne poravnave (Bank of International Settlements)

Banka za mednarodne poravnave (BIS) je bila ustanovljena l. 1930 v Baslu v Švici in deluje kot nekakšna 'centralna banka vseh centralnih bank'. Njena zgodovina je prežeta s kontroverznostjo, saj je med drugim podpirala naciste ter naj bi prala njihovo nakradeno vojno zlato.

V Bretton Woodsu je ameriška vlada podprla resolucijo, po kateri naj bi to banko razpustili, vendar so jo centralni bankirji uspeli izločiti. Banka je dolga leta po vojni delovala v anonimnosti v zapuščenem hotelu. L. 1977 pa je dobila nove velike prostore v stolpnici (slika spodaj) in tako stopila iz ozadja. Banka ima vladno imuniteto, ne plačuje davkov ter ima svojo privatno policijo.

Trenutno je v banko vključenih 55 držav članic, vendar pa je skupina, ki se redno sestaja v Baslu veliko manjša. L. 1974 je bil znotraj banke ustanovljen baselski komite za bančno nadzorništvo (Basel Commitee on Banking Supervision), ki ga sestavlja 20 guvernerjev centralnih bank.

Le-ta določa globalna bančna pravila, med drugim kapitalske zahteve ter kontrolo rezerv. Znotraj te manjše skupine naj bi prav tako obstajala elita centralnih bank (ZDA, Švica, Nemčija, Italija, Japonska, Anglija).

Banka za Mednarodne poravnave, Basel, Švica (vir: www.businesspundit.com)

Preko svojih pravil, t.i. Basel Accords, ima banka veliko moč vplivanja na gospodarstva držav, kar se je pokazalo l. 1988, ko je bil sprejet Basel I, ki je povečal kapitalske zahteve iz 6% na 8%. To je posebej prizadelo Japonsko, saj njene banke niso bile dovolj kapitalizirane. Posledica tega je bila, da so ustavile dajanje posojil, kar je sprožilo recesijo.

Med kolateralne posledice njenih pravil spada tudi veliko število samomorov indijskih kmetov, ki niso mogli dobiti posojil. BIS standardi za kapitalsko primernost določajo, da morajo biti privatna posojila odtehtana po riziku, le-ta pa naj bi bil določen s strani zasebnih agencij. Kmetje si njihovih uslug niso mogli privoščiti, zato so banke ta posojila označile s 100% rizikom in niso želele dajati posojil.

Prav tako imajo probleme v Koreji. Članek v Korea Times (“BIS Calls Trigger Vicious Cycle”, 12 December 2008) pravi, da kljub temu, da je centralna banka dala bankam 35 trilijonov wonov, jih banke povečini ne posojajo naprej in to v času, ko podjetja krvavo potrebujejo denar.

Če banke ne izpolnjujejo kapitalskih zahtev BIS, jih doletijo sankcije. BIS pravzaprav sodeluje z Mednarodnim denarnim skladom (IMF), Svetovno banko, Svetovno trgovinsko organizacijo (WTO) ter velikimi komercialnimi bankami. Kako ponavadi poteka scenarij?

V države v razvoju najprej pridejo ekonomski hitmeni (economic hitmen – glej John Perkins: Confessions of an economic hitman), ki skušajo vodstvo prepričati v nujnost in smiselnost najetja tujih posojil za velike projekte pod pretvezo gospodarskega razvoja. Države si denar sposodijo od Svetovne banke oz. velikih komercialnih bank v devizah.

Takoj, ko to storijo, padejo pod regulative BIS. Potem, ko dolgov ne morejo odplačevati, vskoči IMF, ki skuša 'rešiti' položaj s prestrukturiranjem bančnega sektorja oz. odprtjem trga. Nato pridejo velike komercialne banke, ki pokupijo majhne domače banke, ki jih BIS razglasi za insolventne.

Ironija tega je, da države bogate z naravnimi dobrinami sploh ne potrebujejo tujih posojil, saj bi denar za zagon ekonomije lahko izdajale same. Kljub regulativam BIS, pa so jih velike banke uspele zaobiti, saj so izkoristile njihovo veliko luknjo, ki dovoljuje manjše takse na dejavnosti izven plačilnih knjig (balance sheets).

Banke so posojila odvzela iz knjig tako, da so jih združila v obveznice ter prodajale investitorjem.

To so banke v Ameriki lahko počele do Novembra 2007, ko je pričel veljati Basel II (sicer sprejet l. 2004), ki je položil kapitalne zahteve na temelj tržnega rizika - računovodski standard 'vrednost glede na rizik' (value-at-risk).

Financial Accounting Standard Board (privatna institucija, ki določa računovodske standarde za privatni sektor) je sprejela standard FAS 157, imenovan tudi 'mark-to-market'. Le-ta zahteva od bank, da izravnajo vrednost svojih tržnih obveznic z njihovo trenutno ceno na trgu. Posledica tega je bila podobna kot posledica Basel I na Japonske banke in ameriške banke se od tedaj naprej borijo za preživetje.

Aprila 2009 je FAS 157 standard postal bolj ohlapen, vendar pa kritki trdijo, da ni bil spremenjen v zadostni meri. Pomanjkanje kreditiranja tako ne prizadeva zgolj ZDA, temveč se širi v druge države prek njenih meja.

Z globalno finančno krizo se pojavljajo tudi zahteve po ustanovitvi mednarodne valute in kot primerna institucija za njeno izdajanje se omenja ravno Banka za Mednarodne poravnave. Vprašanje je, ali svet in s tem posamezne države in lokalne skupnosti potrebujemo svetovno valuto, ki jo izdaja banka, ki je pod kontrolo močnih zasebnih bankirjev in ki ji ni mar za lokalne gospodarske in demografske posebnosti posameznih dežel?

Kje se trenutno nahajamo?

Banka Slovenije deluje na enakih principih kot Federal Reserve s to razliko, da je v državni lasti. Ko so člani enkrat imenovani, jim praktično ni treba upoštevati sklepov parlamenta, v ECB pa morajo delovati najprej v dobro evrosistema, ne Slovenije. Ustvarja denar iz nič, tako kot bi ga tudi država, če bi ga izdajala sama. To pravzaprav potrdi tudi nekdanji guverner Arhar v intervjuju, ko pravi:

»Zaupanje med bankami se želi zdaj okrepiti z državnimi poroštvi, kjer pa denar pri prvem koraku v resnici ni potreben.« In nadalje: »Celo angleška centralna banka, ki je bila ustanovljena l. 1694 in je za švedsko druga najstarejša na svetu, v vsej svoji zgodovini ni imela tako nizke obrestne mere, kot jo ima trenutno (1,5 odstotka). To pomeni, da je inflacija izginila in ne povzroča več skrbi.« (Delo, 28.1.2009).

V resnici to pomeni, da centralna banka sama kreira višino inflacije in s tem vpliva na celotno gospodarstvo. To omenja tudi Tanja Manfreda v svoji diplomski nalogi - Banka Slovenije s svojo monetarno politiko vpliva med drugim tudi na zaposlenost in gospodarsko rast (str. 7).

Centralna banka z višino temeljne obrestne mere določa kakšna bo obrestna mera posojil komercialnih bank, ki se posojajo ljudem. Še slabše, višino temeljnih obrestnih mer določa ECB, Banka Slovenije pa se mora podrejati tudi pravilom Banke za mednarodne poravnave.

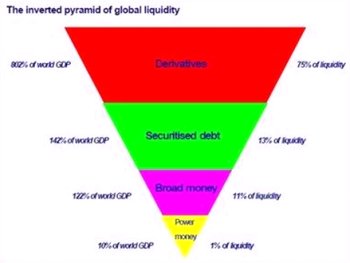

Pri nas deluje enak sistem kreditnega multipliciranja kot drugod in komercialne banke na ta način množijo denar v obtoku, denar, ki v resnici ne obstaja. To pomeni, da fizični denar v obtoku predstavlja zgolj majhen odstorek (slika spodaj).

Globalna likvidnost (vir: Global Europe Anticipation Bulletin)

Videli smo, da je FR pod močnim vplivom privatnih bančnikov, ki vplivajo na njeno politiko za svoje interese. Banka Slovenije je v državni lasti, vendar pa to po drugi strani daje trenutni politični eliti možnost določenega vplivanja na njene odločitve. V obeh primerih gre za elito (bančno ali politično), ki zlorablja položaj za zasebne interese in ne deluje v dobro celotne skupnosti.

Morda smo v Sloveniji imeli to srečo, da je politična elita (in njeni prijatelji) s tem, ko je želela imeti vpliv v slovenskih bankah (in podjetjih), na nek način zaščitila slovenski gospodarski trg pred špekulativnimi vplivi in prevzemi iz tujine. Nedavno je to temo odprl kolumnist Financ Rado Pezdir, ki trdi, da je Banka Slovenije ščitila bančni kartel v državi (na škodo gospodarstva).

To naj bi se z evropsko zakonodajo l. 2002 spremenilo, vendar pa je država tako postala bolj odprta za špekulativni vpliv. Verjetno je del tega negativnega kapitala dosegel tudi nas. Celo Banka Slovenije naj bi v obdobju pred zadnjo finančno krizo kupovala deleže v propadli banki Lehman Brothers, a naj bi sicer zavrnila razloge za skrb.

Morda smo v evrosistemu bolj zaščiteni, vendar pa ima le-ta nekatere slabosti, kot npr. nejasno definiran pojem denarja ter njegovo kreacijo, dopušča pa tudi multiplikacijo kredita s strani privatnih bank. Prav tako, z visoko postavljenimi cilji (npr. 3% deficit BDP), se lahko izkaže za nefleksibilnega na mednarodnem trgu.

Kako krhki smo in kako so finančne institucije mednarodno soodvisne, se je pokazalo ravno ob zadnji finančni krizi. G. Arhar v članku za Financial Times pove: »Investicije so v l. 2007 dosegle 30 % BDP in prihranki okoli 23, 24 % BDP. Razlika je bila pokrita z mednarodnim financiranjem. Ko je banka Lehman Brothers propadla, se je to čez noč zaprlo. Potreben je bil hiter odziv.« (Financial Times special report, 1.12.2009, str. 1).

Republika Slovenija uporablja enak mehanizem za banke na slovenskem ozemlju – jamstva. Razlika je le v višini sredstev, kar gre pripisati manj riskatnemu in predatorskemu delovanju slovenskih ter evropskih bankirjev. Toda, bankirji, ki so svoje banke pripeljali v tako slabo stanje, so tudi pri nas upravičeni do nepoštenih in nezasluženih odpravnin in bonusov.

Da povzamemo, katere so negativne strani sedanjega centralno bančnega sistema, ki so se pokazale v zadnjih 300 in več letih?

- Frakcionalni rezervni sistem (multiplikacija kredita): banke dajejo posojila na podlagi svojih 'rezerv', ki so bile včasih zlato, danes pa večinoma vladne obveznice. Banke lahko posojajo desetkrat in več denarja kot ga imajo v resnici v rezervi.

- Zlati standard: argument zanj je bil, da bo krotil inflacijo, vendar pa zlata ni dovolj, da bi v resnici pokril vso količino papirnatega denarja. Cena zlata je lahko podvržena manipulaciji s strani tistih, ki ga imajo veliko, poleg tega bankirji prav tako dajejo ven več posojil kot imajo dejanjske vrednosti zlata na banki.

- Federal Reserve banka: že od svoje ustanovitve je bila v rokah privatnih komercialnih bank in vse, kar ima danes 'v rezervi' so vladne obveznice, na podlagi katerih tiska denar. Večina centralnih bank po svetu deluje na podoben način.

- Federal Deposit Insurance Corporation ter Mednarodni denarni sklad IMF: Obe organizaciji sta bili ustanovljeni z namenom zagotavljanja pomoči velikim bankam, ki so v igri frakcionalnega rezervnega sistema prenapihnile svoje dolgove.

- 'Prosti trg': Prostega trga ni, saj se trg dandanes stalno manipulira prek vladnih agencij (npr. Federal Group on Financial Markets), hedge fondov ter velikih bank.

- 'Globalizacija' in 'prosta trgovina': sta zgolj orodji v rokah velikih bank in multinacionalk za prevzem bančnega trga in gospodarstva v šibkejših državah. Država mora najprej odpreti svoj trg ter napraviti svojo valuto fleksibilno. Le-to se nato lahko s finančnimi napadi devalvira ter pokupi imetje v državi (naravne vire, nepremičnine, podjetja,...) veliko pod ceno.

- Drseča valuta: manipulacije se dogajajo tudi na mednarodnem valutnem trgu, še posebej po l. 1971, ko so ZDA ukinile zlati standard. Z valutami se je pričelo trgovati kot z blagom.

- Kratka prodaja: Špekulatorji uporabljajo to taktiko za to, da se tuja valuta devalvira. Kratka prodaja pomeni prodajo tuje valute, ki jo špekulator pravzaprav ne poseduje, ter je tako oblika ponarejanja denarja. Ko špekulant na veliko kratko proda valuto, to umetno potisne njeno vrednost navzdol, s tem pa se razvrednoti tudi blago, ki se trguje v tej valuti.

- Miti o inflaciji: Ponavadi zasledimo trditve, da je inflacija posledica prevelikega tiskanja denarja. To je do neke mere res, vendar pa večino inflacije danes ustvarjajo banke samo, ko množijo količino denarja v obtoku prek izdajanja posojil z obrestmi. Banke dajo denar, vendar ne proizvajajo denarja za pokritje obresti, tako se morajo vedno znova jemati nova posojila.

- 'Gospodarski cikli': V resnici naravnih 'gospodarski ciklov' ni. Ko je kredit lahko dobiti (nizke obresti), se gospodarska dejavnost širi. Ko kreditni balon postane prevelik, vskoči centralna banka ter ga skuša zmanjšati s povišanjem obrestne mere. Količina denarja v obtoku se zmanjša, dolžniki ne zmorejo plačevati in so prisiljeni v stečaje ter zasege imetij.

K temu bi lahko dodali še prikrivanje insolventnosti bank, njihov predatorski kapitalizem (posledica rahljanja zakonodaje o nezdružljivosti komercialnih in investicijskih poslov) ter vpletenost na manipulativnem hazardnem trgu derivativov.

Zaključimo lahko torej, da je sedanji bančni in finančni sistem neprimeren, ščiti ozko skupino ljudi na vrhu, t.i. 'elito' (bančnikov, gospodarstvenikov in politikov) in dopušča domače ter mednarodne špekulacije na finančnih trgih, ki lahko sesujejo celotne ekonomije. Zato potrebujemo korenite spremembe, ki bodo povrnile legitimno suverenost nad izdajanjem denarja nazaj v roke ljudstva.

Toda preden karkoli spremenimo, moramo v ozadju že pripraviti določene ukrepe, tako da ne bi prišlo do tržnega zloma in panike. V tej luči je razumljivo, da Gaspari miri ljudi glede deleža v Lehman Brothers, Arhar pa v obeh intervjujih ne reče nič o frakcionalnem rezervnem sistemu, ki je standardna praksa povsod po svetu.

Nenadno razkritje bi verjetno povzročilo hiter padec zaupanja v finančne institucije, pretreslo trge, verjetno pa bi se vrstili tudi izgredi na ulicah. Toda spremebe so potrebne. Kaj torej lahko storimo?

Aleš JJ

Če želite prejeti popolno besedilo vseh člankov, pišite na: centralna.banka@googlemail.com

- - -

Povzeto po knjigi Ellen Hodgson Brown: Web of Debt

www.webofdebt.com

Knjiga je deloma dostopna na Google Books

Prihodnjič: Kako naprej? |