|

||||||

|

|||||||

1.del: Evropska Centralna Banka

Finančna in gospodarska kriza se vleče že tri leta ter ji še ni videti konca. V Evropi se seznam držav, ki so prekomerno zadolžene in ki bodo morda potrebovale pomoč, počasi daljša. Začelo se je z Grčijo, ki je uspela dobiti jamstveno posojilo s strani EU ter IMF. Sledila ji je Irska. Na dobri poti do tja so tudi Španija, Italija, Potrugalska in Belgija.

Finančna in gospodarska kriza se vleče že tri leta ter ji še ni videti konca. V Evropi se seznam držav, ki so prekomerno zadolžene in ki bodo morda potrebovale pomoč, počasi daljša. Začelo se je z Grčijo, ki je uspela dobiti jamstveno posojilo s strani EU ter IMF. Sledila ji je Irska. Na dobri poti do tja so tudi Španija, Italija, Potrugalska in Belgija.

Čeprav dnevno poslušamo poročila o finančnem dogajanju, posojilih, deficitih, ipd. se ne vprašamo, od kod prav za prav prihaja denar? Prav tako po večini ne uvidimo dejstva, da imamo ljudi, ki so pripravljeni delati, imamo surovine ter infrastrukturo, vse kar manjka za zagon gospodarstva, je finančna investicija (fizični denar ali kredit). Zato so vprašanja, kako nastaja denar, kako se razširja v obtok in kako delujejo velike finančne institucije, ključna.

V tej seriji člankov bom skušal opisati delovanje nekaterih vidnejših mednarodnih finančnih institucij in bank ter opisati, kako nastaja denar. Brez skrbi, ne gre za teorije zarot, temveč za trdna in preverjiva dejstva. V prvem se bomo dotaknili Evropske Centralne Banke. Članek bo deloma tehnične narave, tako da bodite malo potrpežljivi.

Poleg Mednarodnega Denarnega Sklada je ključna za reševanje evropske krize Evropska Centralna Banka. Banka je naslednica Evropskega Denarnega Inštituta ter je bila ustanovljena 1. Junija 1998 z Amsterdamsko pogodbo. Ustanovni kapital znaša okoli 5 milijard evrov, skupne reserve pa trenutno okoli 526 milijard evrov.

Organizacija ECB

Glavna organa ECB sta Izvršni odbor ter Svet banke. Izvršni odbor skrbi za opravljanje vsekodnevnih nalog posameznih direktoratov, izvaja denarno politiko ECB in pripravlja seje Sveta banke. Člani odbora ne smejo opravljati druge pridobitne ali nepridobitne poklicne dejavnosti.

Svet banke sestavljajo Izvršni odbor ter guvernerji posameznih nacionalnih centralnih bank Evrosistema in je najvišji organ odločanja. Sprejema strateške odločitve glede monetarne politike, pri čemer guvernerji ne smejo predstavljati svojih držav, ampak morajo delovati neodvisno. Svet med drugim oblikuje smernice za operacije nacionalnih centralnih bank s preostalimi deviznimi rezervami in za transakcije držav članic euroobmočja s svojimi operativnimi deviznimi sredstvi ter odobrava izdajo ter obseg evrobankovcev znotraj evroobmočja.

Posamezne države izdajajo kovance, vendar mora njihovo količino potrditi ECB.

Lastnice ECB so centralne banke posameznih držav (lastnica banke Slovenije je Republika Slovenija). Delnice niso naprodaj in niso prenosljive.

Slika 1: ECB v Frankfurtu (vir: spletna stran ECB)

Neodvisnost

V skladu z členom 130. Pogodbe o delovanju Evropski uniji pri izvajanju svojih pooblastil ter opravljanju nalog in dolžnosti po Pogodbah in statutu ESCB in ECB ne smejo niti Evropska centralna banka niti nacionalne centralne banke, pa tudi noben član njihovih organov odločanja zahtevati ali sprejemati navodil od institucij, organov, uradov ali agencij Unije, vlad držav članic ali katerih koli drugih organov (med te subjekte se uvršča tudi Državni zbor). (odgovor ge. Špele Majcen iz Banke Slovenije)

Kreacija denarja

Kreacija novega denarja je v primeru ECB zabrisana. Stephen Zarlenga, avtor knjige Lost science of Money ter ustanovitelj Ameriškega Monetarnega Instituta pravi, da ECB do sedaj še ni jasno definirala pojma denarja ter tudi ne, katere smernice bo za to uporabljala.

V svojih aktih ECB ne definira točno, kaj razume pod pojmom denar, kar se lahko v prihodnosti izkaže za eno izmed ključnih napak. Čeprav moč za kreacijo bankovcev leži v ECB, a te moči ne definira jasno. Prav tako ne določa jasno, kako bo kreirala nov denar, ko ga bosta potrebovala rastoče evropsko gospodarstvo ter prebivalstvo.

»Usually the key feature of a monetary system is how new money is created, and added to the system, or removed from circulation. This is of paramount importance, because it is the main way the money system is controlled.« (S. Zarlenga, str. 634)

ECB neposredno nadzoruje naslednje metode kreacije in likvidacije denarja:

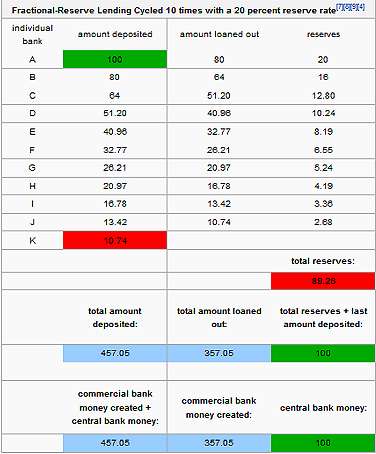

Katera alineja vam je najbolj padla v oči? Verjetno 'kreiranje posojil skozi frakcionarni rezervni sistem'. Kaj to pomeni? Preprosto rečeno, komercialne banke in druge finančne institucije lahko na podlagi zahtevanih rezerv izdajajo večkratnik posojil, kot imajo dejanjsko denarja v trezorjih. Ponavadi zahtevana rezerva ne presega 10%. Z drugimi besedami to pomeni, da lahko na polog 1000 EUR, ki ga v prinese stranka, banka lahko novi stranki posodi 900 EUR, za rezervo pa obdrži 100 EUR. Teh 900 EUR se nato lahko prenese na nov račun pri drugi banki. Le-ta lahko za rezervo obdrži 90 EUR in posodi 810 EUR, itd. Stanje na vašem računu se po pologu ne spreminja, kajne? Banka torej na podlagi vašega pologa 1000 EUR posodi (elektronsko skreira) dodatnih 900 EUR. Skupaj je od tega trenutka dalje torej 1900 EUR v obtoku. Skozi multiplikacijo kredita se tako v obtok kreira fiktivni denar (tabela spodaj). V primeru 10% rezervne zahteve je količina novega denarja skreiranega skozi frakcionalni rezervni sistem približno devetkratnik prvotnega pologa.

Tabela 1: Primer kreditnega multipliciranja z 20% rezervno zahtevo. V realnosti je zahtevana rezerva precej manjša (vir: www.wikipedia.org)

Evrosistem ter ECB torej dopuščata ekspanzijo denarja v obtoku skozi takšno multiplikacijo, ki jo izvajajo komercialne banke. Le-to v največji meri povzroča inflacijo (in ne tiskanje denarja). Zato tudi nedavna odločitev Kitajske centralne banke, da bo dvignila temeljno obrestno mero in tako podražila kredit bank. S tem želi doseči omejiti inflacijo oz. z drugimi besedami ekspanzijo kredita.

Fizični denar (valuta) danes predstavlja zgolj 3% denarja v obtoku, ostalo so krediti, derivativi in drugi finančni instrumenti brez pravega kritja. Da se denar primarno ustvarja v bankah potrdi tudi dokument Federal Reserve Bank of Chicago z naslovom Modern Money Mechanics, ki pravi:

The actual process of money creation takes place primarily in banks. ...the term 'Bank' used in this booklet should be understood to encompass all depository institutions. Since the Depository Institutions Deregulation and Monetary Control Act of 1980, all depository institutions have been permitted to offer interest-bearing transaction accounts to certain customers. Transaction accounts (interest-bearing as well as demand deposits on which payment of interest is still legally prohibited) at all depository institutions are subject to the reserve requirements set by the Federal Reserve. Thus all such institutions, not just commercial banks, have the potential for creating money.« (str. 3)

Finančna kriza

ECB je torej s svojo politiko določanja obrestnih mer ter s svojim pojmovanjem denarja ter kreacije le-tega (so)odgovorna za nastanek svetovne krize. Za to, da je bil kredit lahko dostopen in da so se banke posledično znašle v likvidnostnih težavah. Sedaj so v težavah države, ki skušajo te banke reševati na plečih davkoplačevalcev. Toda, poglejmo, kako se s krizo spopada ECB. Državam v težavah ponuja kombinirana posojila (skupaj z IMF), na podlagi katerih pa morajo države sprejeti trde varčevalne ukrepe.

Možno je, da bo evru pomagala Kitajska, ki ima okoli 2.5 trilijonov dolarjev deviznih rezerv. Seveda takšna pomoč sigurno ne bo brez dodatnih pogojev, pisanih na roko Kitajski. Ob tem velja dodati, da je Kitajska največji lastnik ameriškega dolga (okoli 1 trilijon dolarjev), največji proizvajalec zlata ter peta po velikosti zlatih rezerv na svetu (okoli 1050 metričnih ton), odveč pa tudi ni podatek, da kontrolira veliko večino svetovne proizvodnje redkih kovin (ki so pomembne za elektronsko industrijo).

Milosti in nemilosti zunanjih kreditorjev, vključno z IMF, bi se v Evropi lahko izognili. ECB do sedaj ni uporabila možnosti tiskanja denarja. Kot pravi Richard Douthwaite, soustanovitelj irske Fundacije za ekonomiko trajnostnega razvoja (Foundation for the Economics of Sustainability):

»Individual eurozone countries cannot create money out of nothing by quantitative easing. Only the European Central Bank has that power but it has not yet used it to inject money into the system without withdrawing an equal amount. Consequently, every cent in use in eurozone economies has to have been borrowed by someone somewhere, at home or overseas.«

Douthwaite predlaga svojo obliko tiskanja denarja ('quantitative easing' - QE), tako imenovan 'deficit easing'. Razlika je v tem, da se denar ustvarjen pri QE porabi za nakup bančnih obveznic. Banke tako pridejo do denarja (dokapitalizacije), potem pa je od njih samih odvisno, ali bodo posojale ter tako stimulirale ekonomijo, ali ne. Prav tako je odvisno od strank, ali bodo najemale posojila. 'Deficit easing' se temu krču izogne tako, da novo ustvarjeni denar vlade porabijo direktno ali pa ga dajo državljanom. Alternativno bi vlade lahko kupile obveznice lokalnih skupnosti ter jim tako zagotovile sredstva za premoščanje krize.

»Printing Euros and giving them rather than lending them to the member countries would be akin to the "Greenback solution"... To avoid inflating prices when the economy reaches full employment, the money could be taxed back to the government or returned as user fees for public services.«

Politika ECB je bila do sedaj pri reševanju krize precej nefleksibilna. Nekateri analitiki napovedujejo, da če bodo za pomoč zaprosile tudi ostale države PIIGS, bo to pomenilo propad evra.

Guverner Kranjec nas sicer miri z izjavami kot so: »Prepričan sem, da bo evro preživel...« ter »ne vidim nobene nevarnosti za obstoj evra...« Bivši guverner Gaspari pa je manj optimističen: »Po tem, kar se je dogajalo v drugi polovici leta 2010, vidimo, da ni pravega odgovora na finančno krizo v Evropi.« Ter: »So poskusi rešiti probleme na individualni ravni, od primera do primera, ampak ne vemo, ali ti poskusi delujejo.« Prav tako je nakazal nepripravljenost, da bi Slovenija z jamstvi pomagala še kakšni državi evroobmočja.

Potrošniki v Sloveniji smo torej prepuščeni sklepom ECB, sklepom, ki ne bodo nujno obrodili pozitivnih sadov. Slovenija je sicer sprejela Zakon o bančništvu, ki ščiti bančne vloge v višini do 100.000 EUR, vendar pa to ne pomaga dosti, če moramo čakati mesece na naš denar ali če se npr. zgodi devalvacija valute. Tako lahko čez noč izgubimo 20, 30% ali več vrednosti svojih prihrankov.

Kaj lahko v prvi vrsti torej storimo sami? Razmisliti velja o:

- Varčevanju - ne porabljati denarja za stvari, ki jih ne potrebujemo; varčevanje pri porabi energije, ...

- Večji neodvisnosti (energija – npr. fotovoltaika, hrana – več hrane pridelajmo sami, ...)

- Odpovedi nepotrebnim posojilom ter čimprejšnjem odplačilu starih

- Razpršitvi investicij - denar lahko naložimo npr. v plemenite kovine (več o tem na http://kovine.si ), določene sklade, delnice, tudi nepremičnine

- Imetju dela prihrankov v določenih tujih valutah

- Hranjenju dovolj denarja v fizični obliki

- Izobraževanju o finančnem sistemu ter spremljanju dogajanja na finančnih in gospodarskih trgih

- Širjenju informacij o finančnem trgu ter pošiljanju svoje kritike, mnenj ter predlogov odgovornim ljudem na lokalni kot tudi državni ravni

- Večjem sodelovanju v soseski in lokalni skupnosti (pomoč, delitev dobrin, orodja, zemlje, ipd.), tudi s pomočjo društev (→www.casovnabanka.si) in spleta (→ www.streetbank.com)

(opomba: avtor ne prevzema odgovornosti za investicije posameznikov, za natančne informacije in nasvet se obrnite na finančnega svetovalca oz. druge vire)

Slovenija je tako kot ostale države po svetu del centralno bančnega sistema. Kako je do njega prišlo, kdaj se je izoblikoval? Več v naslednjem članku o Bank of England.

Aleš JJ

Popolni tekst zajema zgodovino monetarnega ter centralno bančnega sistema, razloge za sedanjo krizo, razgalja temeljne napake sistema ter ponuja rešitve. Več kot 70 strani teksta, več kot 30 slik in tabel in več kot 6 strani virov in povezav! Zastonj! Oborožite se z znanjem – pišite na ales.sonce@gmail.com ter prejmite svojo kopijo!

Viri:

Za vrnitev v običajni format kliknite tukaj:

www.pozitivke.net

http://www.pozitivke.net/article.php/Denar-ECB-Banka-Europa-Euro-Money

|

|

| Domov |

|

Powered By GeekLog |